L’augmentation des contributions dans le pilier 3a est nécessaire

Roxane Ecoffey, tit. du brevet fédéral en prévoyance professionnelle

Article publié le 27 octobre 2019, Le Temps

lire l’article sur le site du journal le Temps

Une récente étude de Comparis publiée en août dernier relative à l’épargne des millenials au niveau du système des 3 piliers a « enfin » mis en exergue une thématique cruciale pour cette génération ; à savoir l’importance croissante dans un processus d’épargne de la prévoyance privée qui se matérialise non seulement au travers du 2ème pilier surobligatoire mais surtout au sein du 3ème pilier. Les conclusions de ce rapport sont limpides, les cotisations déductibles du 3ème pilier devraient être augmentées afin que cette génération de jeunes actifs puisse augmenter son niveau de prestations résultant de la prévoyance individuelle (3a). Dans ce contexte, il serait nécessaire que la Berne fédérale aborde sans plus tarder le dossier de la réforme de notre système de prévoyance en intégrant dans ses réflexions le pilier 3a car malgré les discussions des partenaires sociaux de cet été, l’équation sociétale que représente le financement de nos retraites n’est toujours pas résolue et les défis restent nombreux.

Problème avec un relèvement de l’âge de la retraite

Face à ces derniers, il est possible d’envisager plusieurs actions, notamment de commencer à cotiser plus tôt pour son épargne, 18 ans au lieu de 25 comme cela est déjà le cas pour l’assurance risque. Une autre solution souvent discutée est l’augmentation de l’âge de la retraite.

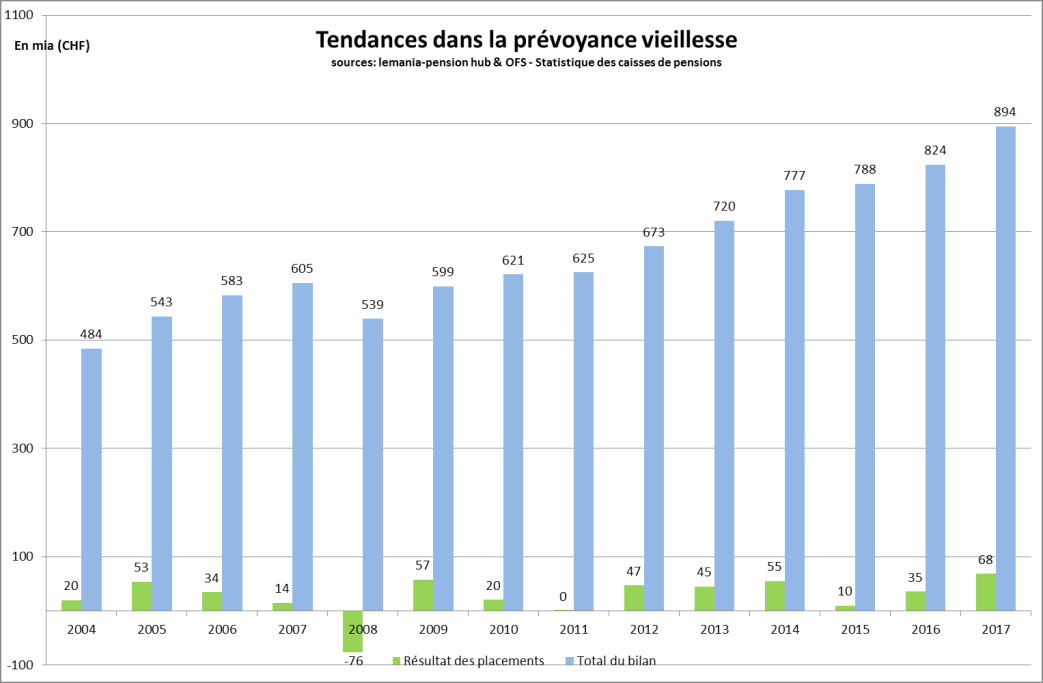

Malgré la contribution des marchés, le besoin en épargne ne cesse de croître dans la prévoyance vieillesse

Malgré la contribution des marchés, le besoin en épargne ne cesse de croître dans la prévoyance vieillesse

Néanmoins, certaines professions sont pénibles physiquement, mentalement, ou sont amenées à disparaître : il est dès lors impossible d’imposer des années de travail supplémentaires. En conséquence, augmenter l’âge de la retraite risque de ne rien résoudre, au contraire, la durée de chômage s’allongerait, sans oublier les prestations complémentaires qui s’amplifieraient selon toute vraisemblance. Autre approche possible, celle d’une uniformisation des cotisations à travers les catégories d’âges afin d’éviter les discriminations entre les diverses générations d’actifs. Cette piste de réflexion est intéressante et n’engendre pas nécessairement des coûts supplémentaires. Augmenter les taux de cotisations est également une option, il ne faut toutefois pas minimiser l’impact de ce type de mesures, tant pour les entreprises que pour les employés. En effet, selon leur taille, les PME ne peuvent financièrement pas couvrir un coût patronal supplémentaire. Au même titre, les employés, selon les salaires, n’ont pas la possibilité d’absorber une charge additionnelle sans déséquilibrer le budget de leur ménage.

Face à la complexité de cette équation à multiples inconnues, l’individu et plus particulièrement le millenials n’a pas d’autres choix que de s’impliquer personnellement durant toute son activité professionnelle dans les questions de prévoyance vieillesse. Avoir une retraite descente dépend certes de la prévoyance professionnelle mais également de la prévoyance individuelle. L’importance d’y cotiser relève de la responsabilité individuelle de chacun. Pour compenser la baisse des prestations versées par la prévoyance professionnelle, il sera sans doute nécessaire que les cotisations du 3ème soient sensiblement relevées à moyen terme. Cotiser davantage, outre l’intérêt indéniable de la défiscalisation, donnera une chance en plus à chacun de capitaliser son avoir et ainsi de bénéficier d’une retraite en adéquation avec ses derniers revenus. A ce stade, rappelons qu’une fois tous les potentiels de rachat écoulés dans une caisse de pension, il n’existe pas d’option autre que le 3ème pilier pour se constituer une épargne supplémentaire défiscalisée.

Travailler plus et recevoir moins ? non

Il est fort à parier que l’âge de la retraite s’élèvera tôt ou tard. La baisse des taux de conversion, quant à elle, a déjà commencé, l’espérance de vie reste élevée et les performances des marchés financiers ne permettent pas aux caisses de verser des rentes aussi conséquentes que celles perçues par les baby boomers. Les assurés actifs actuels, et tout particulièrement ceux qui ont encore de nombreuses années de cotisation à venir, n’ont pas à faire les frais de ce système en mutation. Travailler plus longtemps pour recevoir moins est inacceptable, il ne reste donc aucun autre choix que de se responsabiliser au plus tôt de sa carrière, en cotisant tout simplement dans un pilier 3a. Selon l’activité professionnelle, il est indéniable que l’assuré ne peut y contribuer que partiellement, mais l’essentiel est d’initier un processus d’épargne. Cette épargne volontaire, capitalisée et défiscalisée est devenue cruciale à constituer pour les millenials afin de leur permettre d’avoir à terme des prestations de prévoyance suffisante sous l’angle financier. Gageons que la limite actuelle de contribution dans le 3ème pilier soit revue très rapidement à la hausse. Chacun est déjà libre de se constituer un capital, en fonction de son revenu et de son envie, il est devenu toutefois urgent que le politique agisse afin que les assurés que nous sommes soient incités à cotiser plus fortement dans notre prévoyance privée !

Suivez notre actualité

Notre politique de gouvernance accorde de l’importance à la transparence et à l’information. La plateforme lemania – pension hub est une initiative dynamique en constante évolution, son actualité est riche. Nous vous proposons de la suivre via ce site, sur lequel vous pouvez découvrir nos dernières nouvelles. Vous avez également la possibilité de vous inscrire à notre newsletter électronique.