Depuis environ 25 ans, aucune votation concernant une adaptation de la prévoyance vieillesse AVS n’a été acceptée par le peuple suisse. Le 25 septembre prochain, nous nous prononcerons sur notre retraite vieillesse, avec deux objets de vote distincts : d’une part au niveau d’une modification de loi fédérale sur l’assurance-vieillesse et survivants (AVS 21) et d’autre part au niveau du financement additionnel de l’AVS par le biais d’un relèvement de la TVA. Les deux objets doivent impérativement être acceptés, sinon la réforme « AVS 21 » échouera. C’est un enjeu déterminant pour l’évolution de notre prévoyance vieillesse.

Article de Pasquale Zarra, Directeur général du lemania pension hub, publié dans le quotidien L’Agefi le vendredi 26 août 2022.

Lire l’article au format PDF

La réforme a pour but d’assurer les finances de l’AVS pour les dix prochaines années ainsi que de maintenir le niveau des prestations de retraite. Les mesures proposées prévoient une uniformisation de l’âge de référence des femmes et des hommes à 65 ans ainsi qu’une flexibilisation et une augmentation de la TVA. Le relèvement de l’âge de la retraite des femmes à 65 ans est considéré comme le noyau dur.

En d’autres termes, une solution pour le financement de notre prévoyance vieillesse est une nouvelle fois soumise au vote, dont l’issue est aujourd’hui encore très incertaine.

Politique

Au niveau politique, les différents partis et associations sont fortement divisés. Il s’agit de positions de leurs électeurs et de leurs membres, ainsi que de questions spécifiques au genre (l’augmentation de l’âge de la retraite des femmes est-elle pénalisante pour ces dernières ?) ou de thèmes intergénérationnels (redistribution – des jeunes vers les vieux).

D’un côté, il s’agit du financement durable des futures rentes AVS, c’est-à-dire de la stabilisation ou de l’assainissement de la plus importante assurance sociale de Suisse, où l’on parle rapidement de montants se chiffrant en milliards. D’autre part, il s’agit finalement aussi d’opinions purement politiques de gauche à droite (et de la réélection de politiciens).

On constate également que la polarisation s’accroît. Jusqu’à la fin des années 90, il n’y avait pas non plus de projets de démantèlement. Il est plus facile de trouver des compromis en cas d’augmentation ou d’extension des prestations. Lors de la votation de septembre, il s’agit aussi d’économiser avec des mesures d’accompagnement. De plus, la prévoyance vieillesse concerne l’ensemble de la population, ce qui confère à cette votation une grande importance et un caractère explosif.

En chiffres

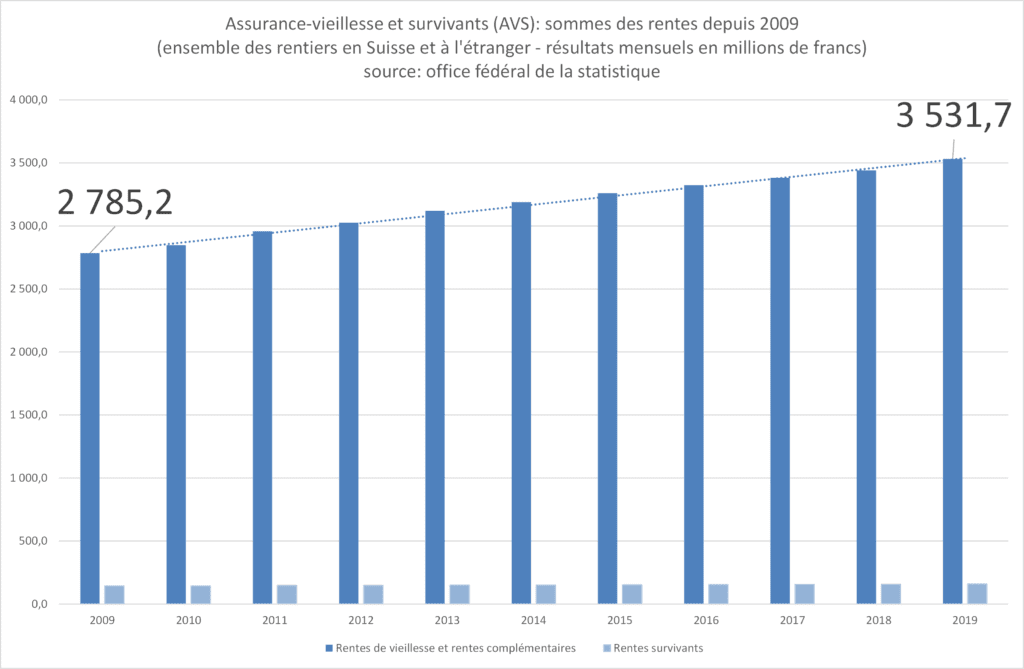

Si l’on considère uniquement les chiffres (déficit de financement des rentes AVS) ainsi que la problématique de la démographie (de plus en plus de retraités, l’allongement de l’espérance de vie et moins de jeunes assurés), il est à mon avis évident que l’AVS doit être réformée. Cela peut passer par une augmentation des recettes, ou par une diminution des dépenses. La loi fondamentale des mathématiques ne peut pas être éliminée. Quant au « comment réformer », nous en reviendrions en premier lieu à la politique et aux représentants du peuple (parti, parlement).

Un financement par un tiers payeur, par exemple via les bénéfices de la Banque nationale suisse, est à mon avis dangereux. D’une part, on pourrait transférer en une fois un certain montant de la Banque nationale à l’AVS. Mais cela ne donnerait qu’un bref répit au système. Si l’on espère un financement annuel via les bénéfices de la Banque nationale, la question se pose alors de savoir ce qui se passera si la Banque nationale ne réalise pas de bénéfices. De plus, ces « bénéfices » manqueraient aussi ailleurs, par exemple lors de la distribution aux cantons. En outre, on n’entreprendrait pas ici de réforme structurelle, mais on ne ferait que repousser les problèmes fondamentaux de la prévoyance vieillesse. Le choc serait alors d’autant plus violent.

Un choix émotionnel

En fin de compte, le peuple va devoir se prononcer sur ces projets. Que décidera alors le citoyen lambda qui fondamentalement ne veut pas céder ses droits acquis ou réduire sa prospérité durement acquise ? Le citoyen va donc directement être impacté dans sa vie quotidienne. Je suis convaincu que le citoyen lambda est aujourd’hui mieux sensibilisé aux thèmes de la prévoyance vieillesse qu’auparavant. Il y a toujours plus d’informations dans les médias, de manifestations organisées par les banques et les associations faitières.

Mais les connaissances approfondies sur le sujet et le contexte font défaut. Comment les citoyens prennent-ils leur décision dans les urnes ? Je reste persuadé qu’ils prennent leur décision en fonction de leur situation personnelle et de leurs « émotions » (par exemple dans le cas de l’augmentation de l’âge de la retraite des femmes de 64 à 65 ans). D’habitude, ce ne sont pas les jeunes qui votent, mais plutôt les générations plus mûres. Cette fois-ci, la proportion de femmes va selon moi encore plus augmenter. Le résultat du vote de l’électeur dans les urnes sera donc encore plus teinté par ses émotions. Et c’est pour moi l’un des plus grands dangers pour ce projet.

Conclusion

Avec ces deux objets de votes (AVS 21 et l’augmentation de la TVA), qui, comme mentionné, doivent être acceptés tous les deux, notre avenir, en tant que citoyen, dépend largement de notre prévoyance vieillesse. Les deux objets tentent d’amener une solution à la quadrature du cercle en assainissant l’AVS (relèvement de l’âge de la retraite des femmes de 64 à 65 ans/augmentation de la TVA de 0,4%) tout en maintenant les prestations. Cela ne peut pas se faire sans en payer le prix.

Bien que je ne me réjouisse pas de toutes les adaptations, le peuple devrait impérativement voter en faveur de ces deux objets. Sinon, nous discuterons à nouveau des mêmes sujets dans quelques années. Les problèmes ne disparaîtront pas et ne diminueront pas non plus. Le blocage des réformes ne cesse donc de s’aggraver et de devenir menaçant.

Par ailleurs, je considère que la flexibilisation de la perception de la rente est une adaptation aux besoins des actifs, tournée vers l’avenir. Un non à ces deux objets entraverait en outre indirectement et rendrait impossible l’évolution nécessaire de notre prévoyance vieillesse qui doit se moderniser non seulement au niveau du 1er pilier mais également au niveau 2ème pilier (travail à temps partiel, employés multiples, réduction de la déduction de coordination ainsi que du taux de conversion). C’est pourquoi je suis clairement favorable à l’adoption des deux objets soumis au vote pour permettre la réussite du projet « AVS 21 » : il vaut mieux réussir une réforme aujourd’hui, que repousser une réforme à l’issue incertaine à plus tard, ce qui entraînerait des restrictions encore plus importantes !