Article de Pasquale Zarra, Directeur général du lemania pension hub, publié dans le quotidien Le Temps le 31 octobre 2022.

Lire l’article au format PDF (© Le Temps)

La votation sur le projet « AVS 21 » a été acceptée mais de justesse en septembre dernier. Cela montre d’une part que le thème de la prévoyance vieillesse mobilise toujours fortement les partisans comme les opposants d’une réforme. Les jeunes n’ont pas pu, à mon avis, être mobilisés suffisamment fortement. D’autre part, on constate un Röstigraben flagrant entre la Suisse romande et la Suisse alémanique. La votation sur l’AVS portait sur la stabilisation des finances de l’AVS pour les prochaines années. Avec comme équations à multiples contraintes de devoir considérer à la fois, non seulement l’augmentation de la TVA , la flexibilisation de la perception des rentes mais encore les départs à la retraite des baby-boomers combinés à l’augmentation continue de l’espérance de vie et finalement surtout l’uniformisation de l’âge de la retraite entre femmes et hommes avec des paiements compensatoires à vie. Maintenant que le débat autour de la prévoyance professionnelle commence, que reste-t-il à ce stade dans la tête des votants d’AVS 21? L’âge de la retraite à 65 ans pour les femmes et le refus de travailler plus longtemps sont d’après moi les éléments les plus marquants. La Suisse n’est cependant pas le premier pays à avoir uniformisé l’âge de la retraite. Dans les pays nordiques, l’âge réglementaire de la retraite pour les femmes et les hommes a déjà été fixé à 67 ans (si ce n’est déjà à 70 ans).

Le défi des coûts des mesures projet de « LPP 21 »

L’acceptation du projet « AVS 21 » en septembre 2022 permet désormais de s’attaquer à la réforme de la LPP. Mais quels sont les enjeux du projet de réforme « LPP21 » ? L’abaissement du taux de conversion (plus proche de la réalité actuarielle), la réduction de la déduction de coordination et l’adaptation des bonifications de vieillesse sont les grandes caractéristiques de ce projet de réforme. D’autres points devraient être aussi pris en compte, à savoir des nouveaux modèles de travail comme les emplois multiples et les emplois à temps partiel.

Le grand point d’achoppement sera sans doute la réduction du taux de conversion (de 6,8% à 6,0%), bien qu’aujourd’hui seuls 15% environ des assurés soient encore couverts par des plans minimaux LPP purs et qu’un cercle très restreint d’assurés soit donc directement concerné. L’introduction d’un supplément de rente solidaire doit permettre de maintenir le niveau des prestations. Plus ce supplément est réparti largement, plus le projet a des chances d’être accepté par le peuple. En même temps, on met en œuvre une composante étrangère au système (redistribution et non plus capitalisation) dans le 2e pilier, puisque ce supplément de rente est prélevé solidairement sur un pourcentage du salaire AVS. Si ce supplément de rente est encore versé selon le principe de l’arrosoir, cela ne fait qu’augmenter les coûts de financement. Cela a-t-il un sens ? En principe, plutôt non, mais l’ajustement des prestations (suppléments de rente) doit être financé. Les coûts élevés dans le 2e pilier sont déjà dénoncés aujourd’hui. La réforme de la LPP est sans conteste impérative. La complexité accrue du traitement de l’administration ou des charges financières supplémentaires ne sont guère prises en compte dans l’adaptation de la loi. J’espère que ces adaptations complexes et leurs coûts resteront dans des limites raisonnables.

Large débat au sein de la population – nécessité absolue

Avec l’acceptation d’ «AVS 21 », de très grandes exigences ont déjà été indirectement formulées pour le projet de réforme LPP21, comme par exemple le subventionnement croisé des fonds du 2e pilier pour la future réforme de l’AVS. Les revendications se font déjà fortement fait entendre et font déjà la une des médias. Cela est préjudiciable à une discussion constructive. Il n’est pas judicieux de jouer les uns contre les autres, que ce soit en fonction du sexe ou de l’âge. Les spécialistes comprennent les tenants et aboutissants des assurances sociales. Mais cela ne suffit pas. Par rapport à la population, cela représente probablement moins d’un pour cent. Le citoyen moyen doit continuer à être informé et éduqué ! Je pense que les médias sociaux, adaptés aux groupes cibles, doivent être davantage exploités. Il s’agit non seulement pour les politiciens d’être présents sur LinkedIn avec une approche « B2B » mais aussi de toucher l’ensemble de la population et les jeunes votants via Instagram ou encore Tiktok. Autrement dit, pour faire participer l’ensemble de la population au débat « LPP21 », il faudra éviter de ramener l’enjeu sur la seule question du niveau des prestations qui a été sans doute, d’après moi, une des principales raisons de l’échec des deux dernières tentatives de réforme de la LPP en 2010 et 2017. Ce sera le plus grand défi. Sinon, nous risquons de nous retrouver avec une véritable soupe de prévoyance qui sera dure à digérer !

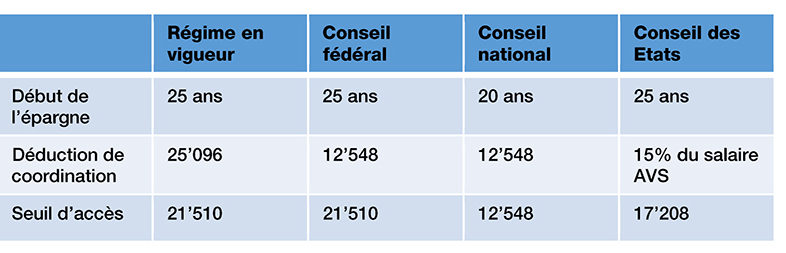

LPP 21: divergences relatives au renforcement du processus d’épargne

Sources: S. Rossini & S. Basaglia, OFAS, séminaire LPP 2022 ASFIP Genève