La nécessité de renforcer la responsabilité individuelle

Alexandre Michellod

Indices |Agefi 25 Février 2019 | Gestion institutionnelle

L’absence d’initiative politique concrète pour faire évoluer le 2e pilier renforce, chez l’assuré, la notion de responsabilité individuelle pour améliorer ses prétentions futures au niveau de la prévoyance professionnelle.

Suite au refus par le peuple et les cantons, en automne 2017, d’une réforme globale de la prévoyance vieillesse intégrant à la fois le 1er et le 2e pilier (PV2020), le Conseil fédéral s’oriente désormais forcément vers une approche distincte entre la prévoyance étatique et la prévoyance professionnelle pour tenter de réformer notre système de sécurité sociale basé sur trois piliers. Etant donné l’urgence liée au financement de l’AVS, le Conseil fédéral a ainsi ouvert, entre le 27 juin et le 17 octobre 2018, la procédure de consultation relative au projet de réforme « AVS21 » dont l’objectif est de stabiliser la situation financière de l’AVS et de maintenir simultanément le niveau des prestations vieillesse. La prévoyance professionnelle, dans ce contexte, n’apparaît dès lors plus comme la pierre angulaire d’un projet ambitieux de réforme, mais ne se retrouve plus que simplement reléguée et intégrée aux mesures de coordination entre les 1er et 2e piliers prévus par le Conseil fédéral.

Certes, officiellement, ce dernier a chargé les partenaires sociaux de proposer des solutions pour l’assainissement de la prévoyance professionnelle. Cependant, la probabilité pour que les négociations entre représentants des employeurs et des salariés des différentes caisses de pension puissent aboutir, d’ici ces cinq prochaines années, à une pérennisation du système de financement des prestations du 2e pilier basé sur la capitalisation, est extrêmement faible. A défaut d’initiatives concrètes au niveau de nos classes politiques pour faire évoluer positivement et à court terme déjà le 2e pilier, seule une forme de responsabilité individuelle renforcée en matière de prévoyance professionnelle pourra permettre en finalité aux assurés du second pilier – quasiment plus de 4 millions de personnes – d’améliorer leurs prétentions futures en matière de prestations de retraite découlant de la prévoyance professionnelle. Dès lors, dans quelles situations est-il pertinent de parler de responsabilité individuelle au niveau du 2e pilier lorsque les termes de solidarité et de collectivité font partie des caractéristiques premières de la prévoyance professionnelle ?

Pour répondre à cette question, il s’agit tout d’abord, en amont, de définir la notion de responsabilité individuelle pour ensuite appliquer cette définition au niveau du cadre réglementaire de la prévoyance professionnelle. Ainsi, de manière synthétique, la responsabilité individuelle dans le 2e pilier pourrait se définir, comme étant une certaine obligation morale pour les affiliés des caisses de pension de connaître les grands principes de la « Loi sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) » afin qu’ils puissent être à même d’anticiper au mieux, dans le contexte conjoncturel actuel très incertain, l’évolution de leur épargne de prévoyance et des prestations qui en découlent. A ce stade rappelons que le 2e pilier a également pour caractéristique majeure la spécificité très helvétique d’être basé sur un système de milice qui trouve ses fondements dans un engagement volontaire et non professionnel de ses protagonistes. Partant de ce constat et de la définition précitée, plusieurs situations évidentes de responsabilité individuelle peuvent se distinguer au niveau des différents intervenants de la prévoyance professionnelle, que ce soit du point de vue patronal ou de celui du salariat.

Dans le 2e pilier, il faut le savoir, le processus du développement de la responsabilité individuelle pour faire face à l’enjeu du financement des prestations règlementaires passe par deux niveaux :

1. Il repose tout d’abord sur la compréhension de l’articulation des principaux règlements régissant le fonctionnement d’une institution de prévoyance.

2. Il s’appuie ensuite sur une connaissance des différents seuils salariaux du régime obligatoire et surobligatoire sur lesquels sont construits les plans de prévoyance.

La LPP, qui fonctionne comme une loi-cadre flexible, permet en effet de nombreux aménagements. La flexibilité est une autre caractéristique du 2e pilier laquelle, malheureusement, passe trop souvent inaperçue auprès des entreprises et des milieux économiques. Pourtant, la marge de manœuvre est importante.

La connaissance des deux niveaux élémentaires précités devraient permettre aux assurés d’une caisse de pension de pouvoir développer, selon les circonstances, des réflexes appropriés pour améliorer leurs prétentions futures (i.e droits expectatifs) par exemple par l’intermédiaire de cotisations d’épargne volontaires ou par des « rachats » de cotisations manquantes sous la forme de versements uniques. Pour les PME et les start-up de notre économie, une bonne compréhension de ces principes devrait se traduire par une optimisation des coûts associés à la prévoyance professionnelle. L’adoption d’un dispositif de prévoyance professionnelle scindée (ou « splittée») sur deux caisses de pension en est un très bon exemple. Cette approche peut être d’ailleurs également profitable pour les professions libérales ou pour les entreprises du secteur tertiaire devant couvrir des salaires allant au-delà du régime obligatoire de la LPP. Dans le régime surobligatoire de la prévoyance professionnelle et pour des salaires annuels supérieurs à CHF 127’980, il est possible de s’affilier auprès de fondations collectives proposant, dans le cadre de plans 1e, le libre choix du programme de placement.

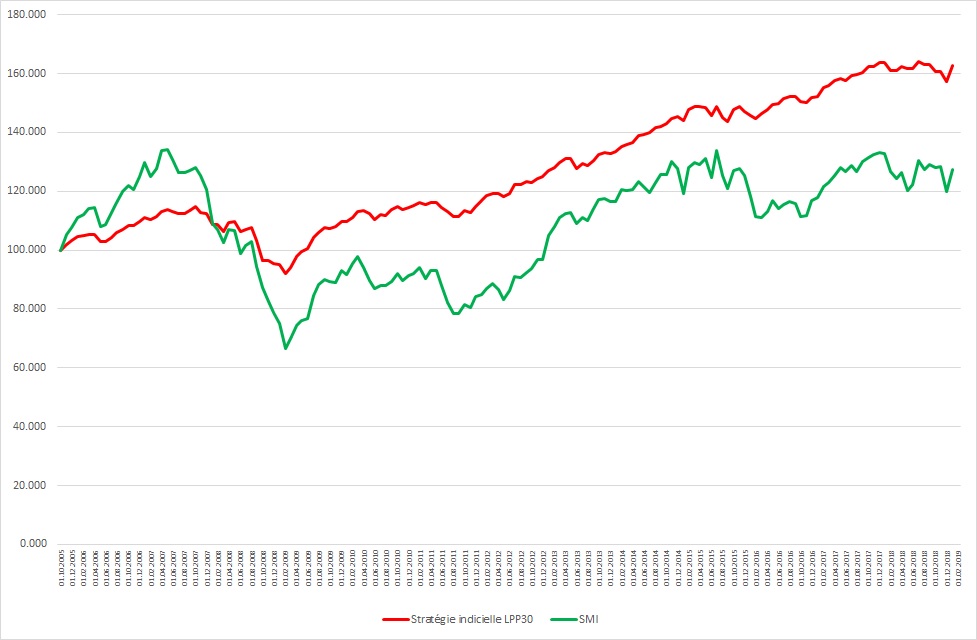

Finalement, l’enjeu n’est rien d’autre que d’associer, sur un même niveau, employeurs et employés au sens des partenaires sociaux pour que ceux-ci puissent trouver le juste compromis dans leurs objectifs de financer ensemble les prestations découlant de la prévoyance professionnelle. Seule une responsabilité individuelle renforcée au niveau tant du patronat que du salariat permettra de trouver le salut pour la pérennité du financement des prestations de nos caisses de pension. Rappelons que le système du 2e pilier basé sur la capitalisation, malgré les turbulences en 2018 des marchés financiers, sera toujours un cotisant tiers pérenne au côté du patronat et du salariat. Les performances positives des indices LPP en ce début d’année 2019 nous le rappelle heureusement (voir illustration ci-dessous).

Evolution du SMI et d’une stratégie LPP30*

Depuis le 31.10.2005 au 31.01.2019

*Composition de la stratégie LPP30 ( La performance historique ne représente pas un indicateur de performance actuelle ou future): 10% CS Index Fund CH – Swizerland Bond Index AAA-BBB Blue, 10% iShares SBI AAA-BBB Bond Index Fund, 14% db x-trackers II Global Government Bond UCITS ETF – CHF hedged, 5% iShares Euro Investment Grade Corporate Bond Index Fund, 5% SPDR Barclays Emerging Markets Local Bond UCITS ETF, 13% iShares Core SPI ETF, 14% db x-trackers MSCI AC World Index UCITS ETF, 3% iShares Emerging Markets Equity Index Fund (IE), 15% UBS ETF SXI Real Estate Funds, 10% GS Ab-solute Return Tracker Portfolio – CHF hedged et 1% UBS Money Market CHF).

Suivez notre actualité

Notre politique de gouvernance accorde de l’importance à la transparence et à l’information. La plateforme lemania – pension hub est un projet dynamique en constante évolution. Le projet de lemania – pension hub est en constante évolution, son actualité est riche. Nous vous proposons de la suivre via ce site, sur lequel vous pouvez découvrir nos dernières nouvelles. Vous avez également la possibilité de vous inscrire à notre newsletter électronique.