Employeurs: comment adapter votre prévoyance au coût de la vie ?

Harry Lifmann

Indices | Agefi 25 Février 2019 | Gestion institutionnelle

Tandis que les Suisses se dirigent vers un référendum en mai contre la réforme fiscale des entreprises (PF17) comportant un volet de financement de l’AVS, les inquiétudes des employeurs sont croissantes. Dans le deuxième pilier, la baisse inévitable du taux de conversion liée à l’augmentation de l’espérance de vie, les taux d’intérêts faibles et les mesures d’assainissements des caisses de pension pèsent sur les rentes futures des cotisants. Le rêve d’une retraite confortable promis au début de leur carrière s’étiole, alors que les coûts de la vie augmentent. En bref, la solidarité, qui est au cœur de la conception des1er et 2e pilier tels qu’imaginés à leur création, a du plomb dans l’aile. Dans ce contexte peu réjouissant, une question mérite d’être posée: et si les réponses à cette problématique collective passaient par des solutions individuelles?

Evolution du marché du travail

C’est la réflexion que partagent des experts en prévoyance et des employeurs, patrons de PME notamment. Dans notre système suisse, les cotisations à l’AVS et à la LPP servent au financement collectif des retraites des assurés. Si ce procédé garantit théoriquement à chaque cotisant une retraite décente, il peine toutefois terriblement à s’adapter à l’évolution de la société et aux choix personnels. Entre les formations continues, les congés sabbatiques, les pauses maternité ou paternité, les temps partiels, voire les statuts mixtes d’indépendants et de salariés, sans compter la mobilité internationale, les carrières ne ressemblent »guère à celles de 1985, année de mise en œuvre du 2e pilier. Le contexte économique non plus.

Capitaliser son propre patrimoine

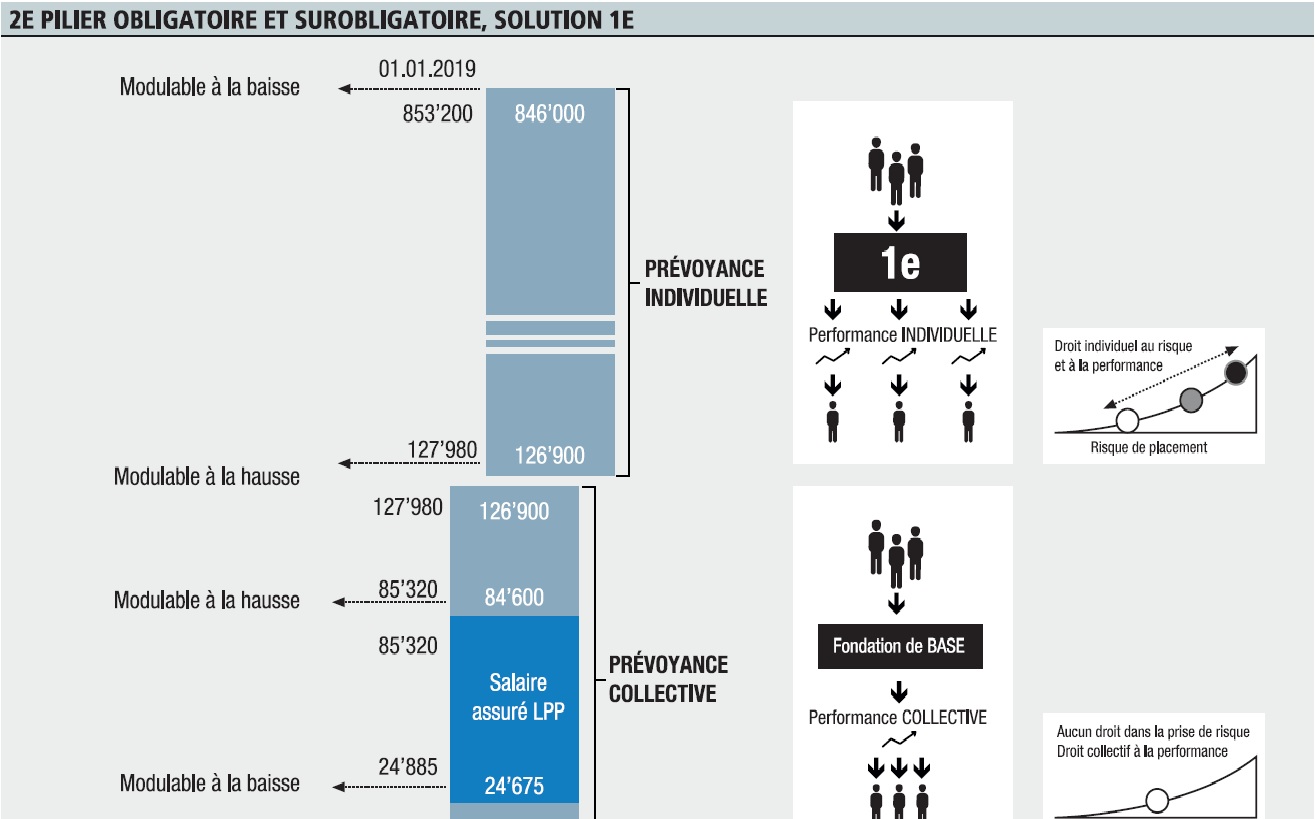

Face à ce constat, comment innover afin de proposer une stratégie de prévoyance qui soit non seulement avantageuse financièrement et fiscalement pour les patrons, mais aussi performante pour leurs collaborateurs et séduisante pour attirer les futurs talents? La solution passe par une priorisation de la capitalisation pour les assurés. En clair, donnons aux assurés – employés et employeurs – l’opportunité de cotiser davantage pour la constitution de leur propre patrimoine plutôt que pour compenser les déficits de leur caisse de pension! Aujourd’hui, seule la prévoyance surobligatoire du 2e pilier, destinée aux revenus dépassant 127’980 francs (en 2019), permet aux chefs d’entreprises de mettre en place un système de prévoyance flexible et sur mesure.

Gérer sa prévoyance comme sa fortune privée

Pour une entreprise, la mise en place d’une structure attractive nécessitera l’affiliation auprès de deux caisses de prévoyance. La première assurera la prévoyance obligatoire de base du 2e pilier et sera destinée à l’ensemble du personnel de l’entreprise, la seconde, spécifiquement dédiées aux cadres supérieurs offrira des solutions de type^1e, plus flexibles et comprenant notamment le libre choix du programme de placement. L’assuré devient alors entièrement responsable de ses décisions: s’il en assumera les pertes, il sera également seul bénéficiaire des plus-values lorsqu’il quittera la caisse.

Concrètement, l’employeur pourra ainsi proposer à ses collaborateurs jusqu’à un maximum de dix stratégies de placements à choix, dont obligatoirement une à faible risque. Dans les faits, les entreprises sélectionnent généralement entre quatre et cinq stratégies. Leur composition va d’une allocation orientée obligations, à rendements faibles mais plus sûr, à un programme plus dynamique, dont la part en actions sera en moyenne de 50%. Les autres titres varient entre immobilier suisse, placements alternatifs ou liquidités. Au final, l’assuré gère son patrimoine de prévoyance en cohérence avec sa for- tune privée, dans un esprit d’entreprise, selon ses besoins, ses objectifs et son profil de risque. Soulignons que l’affiliation à une caisse complémentaire est aussi avantageuse pour les personnes cumulant plusieurs emplois ou mandats. Un dirigeant salarié, parallèlement consultant indépendant, pourra par exemple s’affilier à une seule institution pour la partie surobligatoire de ses revenus, bénéficiant d’une plus grande transparence et d‘une meilleure planification des coûts. Quant aux carrières tardives ou aux multiples changements d’activités, elles profiteront de solutions adaptées dans la solution 1e pour combler les an- nées de cotisation manquantes.

Fiscalité et planification de retraite

Si l’objectif premier de la prévoyance est la planification de la retraite, le volet fiscal doit également être pris en compte. Ainsi, pour faire face aux aléas de chaque carrière professionnelle, les rachats d’années manquantes de cotisation dans la caisse de prévoyance permettent non seulement de mieux assurer ses vieux jours, mais sont aussi de réduire son revenu fiscal. De surcroît,pour l’employeur, cette solution a un impact positif dans son bilan compte tenu de la déductibilité des cotisations de prévoyance considérées comme des charges sociales.

Attirer les talents

En fait, les avantages de ces solutions de capitalisation personnalisées sont si nombreux qu’elles représentent un formidable outil de gestion des ressources humaines. Au-delà des considérations salariales, de l’intéressement au capital de l’entreprise ou d’innombrables avantages en nature, la qualité du plan de retraite proposé dans l’entreprise sera souvent décisive pour attirer de nouvelles forces vives. Et pour les fidéliser! Aux employeurs d’en tenir compte pour se démarquer dans la course à la perle rare.

Solutions romandes de proximité

Aujourd’hui, pour mettre en place un tel plan au sein de son entreprise, il existe des plateformes de proximité, en particulier en Suisse romande, qui mettent l’assuré en relation avec les experts indispensables pour couvrir l’ensemble des besoins de prévoyance, gérants de fortune, courtiers en assurance et fondations de prévoyance. De ce côté-ci de la Sarine, ce type d’approche est né de la longue tradition de banque privée, réputée pour la qualité de ses services et de ses solutions innovatrices. L’épargne de retraite est, de loin, le plus grand capital des Suisses. Plus que jamais, une structure de prévoyance flexible, libre, transparente et personnalisée pour l’employeur et ses proches collaborateurs est la seule réponse adaptée pour protéger ce bien précieux dans l’incertitude du contexte économique actuel. Associée aux nombreux avantages financiers et fiscaux, elle offre aussi les meilleurs atouts pour se démarquer sur un marché du travail de plus en plus compétitif. Un conseil personnalisé pour accompagner sa mise en place sera une aide précieuse. Pourquoi attendre pour franchir le pas ?

Suivez notre actualité

Notre politique de gouvernance accorde de l’importance à la transparence et à l’information. La plateforme lemania – pension hub est un projet dynamique en constante évolution. Le projet de lemania – pension hub est en constante évolution, son actualité est riche. Nous vous proposons de la suivre via ce site, sur lequel vous pouvez découvrir nos dernières nouvelles. Vous avez également la possibilité de vous inscrire à notre newsletter électronique.